第一條 為加強和規範專家咨詢費的管理,根據《預算法》以及中央本級項目支出定額標準等國家有關預算管理製度規定👳🏼♂️,製定本辦法。

第二條 專家咨詢費是指科研項目(課題)承擔單位(以下簡稱單位)在項目(課題)實施過程中支付給臨時聘請的咨詢專家的費用。

第三條 本辦法適用於由中央財政科研項目資金列支的專家咨詢費🤾🏿♀️。

第四條 本辦法的專家是指精通某一領域業務👮🏽♀️🙋🏻,或對相關科技業務的某一方面有獨到見解,已取得高級專業技術職稱的人員或被科研項目(課題)承擔單位認可的其他專業人員😨🧔。

第五條 單位應當結合實際製定統一🦄🚴🏼♂️、合理🏊🏼、規範的咨詢專家遴選辦法,並在單位內部公開。具備條件的單位應當建立多領域、多學科的咨詢專家庫。

第六條 高級專業技術職稱人員的專家咨詢費標準為1500-2400元/人天(稅後)🌌;其他專業人員的專家咨詢費標準為900-1500元/人天(稅後)。

第七條 院士、全國知名專家,可按照高級專業技術職稱人員的專家咨詢費標準上浮50%執行。

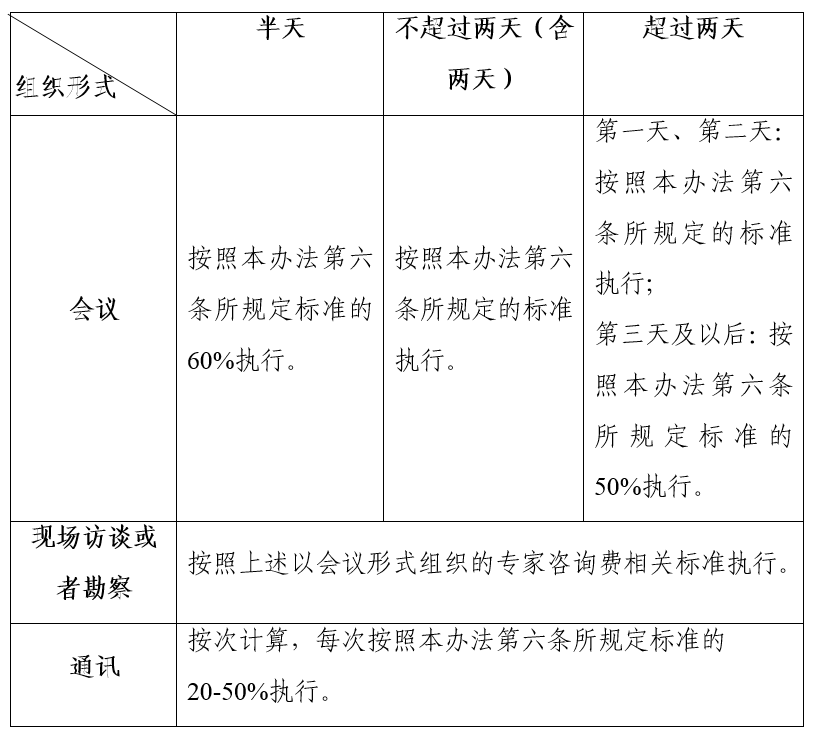

第八條 本辦法所指專家咨詢活動的組織形式主要有會議、現場訪談或者勘察、通訊三種形式。

(1)以會議形式組織的咨詢😁,是指通過召開專家參加的會議,征詢專家的意見和建議。

(2)以現場訪談或者勘察形式組織的咨詢,是指通過組織現場談話,或者查看實地🏚、實物、原始業務資料等方式征詢專家的意見和建議🫠。

(3)以通訊形式組織的咨詢,是指通過信函、郵件等方式征詢專家的意見和建議💽。

第九條 不同形式組織的專家咨詢活動適用專家咨詢費標準如下:

第十條 不同領域、相同專業技術職稱的專家咨詢費標準應當保持一致。

第十一條 根據國家經濟社會發展水平和物價變動等情況🚴♂️,財政部適時對專家咨詢費標準進行調整。

第十二條 專家咨詢費不得支付給參與項目(課題)研究及其管理的相關人員。

第十三條 專家咨詢費的發放應當按照國家有關規定由單位代扣代繳個人所得稅🙋🏿♀️。

第十四條 單位發放專家咨詢費原則上采用銀行轉賬方式🏄🏽。

第十五條 單位應當建立專家咨詢費的支付審核機製,負責核實專家咨詢行為及專家咨詢費發放的真實性、合規性🐕🦺,並及時向代理銀行辦理支付手續。對專家信息不真實🤙🏽、存在虛假咨詢行為,以及其他違反本辦法或單位有關規定的,單位應當拒絕辦理支付手續🚇。

第十六條 單位應當對專家咨詢費的開支做好財務記錄,並及時歸檔,定期對專家咨詢費支付情況進行檢查。

第十七條 地方財政科研項目開支的專家咨詢費可參照本辦法🔠💆🏼♂️,結合本地實際予以執行。

第十八條 單位可根據本辦法有關規定,結合單位實際製定實施細則👩🦼。

第十九條 本辦法自印發之日起施行🧏♀️。

位置:

位置: